Nội Dung Bài Viết

Luật Thuế TNDN Số 67 2025: Những thay đổi quan trọng doanh nghiệp cần biết

Luật Thuế Thu nhập doanh nghiệp (TNDN) 2025 – Luật số 67/2025/QH15 chính thức có hiệu lực từ ngày 01/10/2025. Đây là một trong những đạo luật quan trọng tác động trực tiếp đến hoạt động sản xuất kinh doanh tại Việt Nam.

So với trước đây, luật mới có nhiều thay đổi quan trọng trong Luật Thuế TNDN 2025 như: áp dụng mức thuế suất ưu đãi cho doanh nghiệp nhỏ và vừa, mở rộng diện đánh thuế với doanh nghiệp nước ngoài, bổ sung chi phí được trừ, và điều chỉnh chính sách ưu đãi thuế.

Bài viết dưới đây của Công ty TNHH Xuân Son Việt Nam sẽ giúp bạn cập nhật toàn diện về thuế thu nhập doanh nghiệp mới nhất 2025.

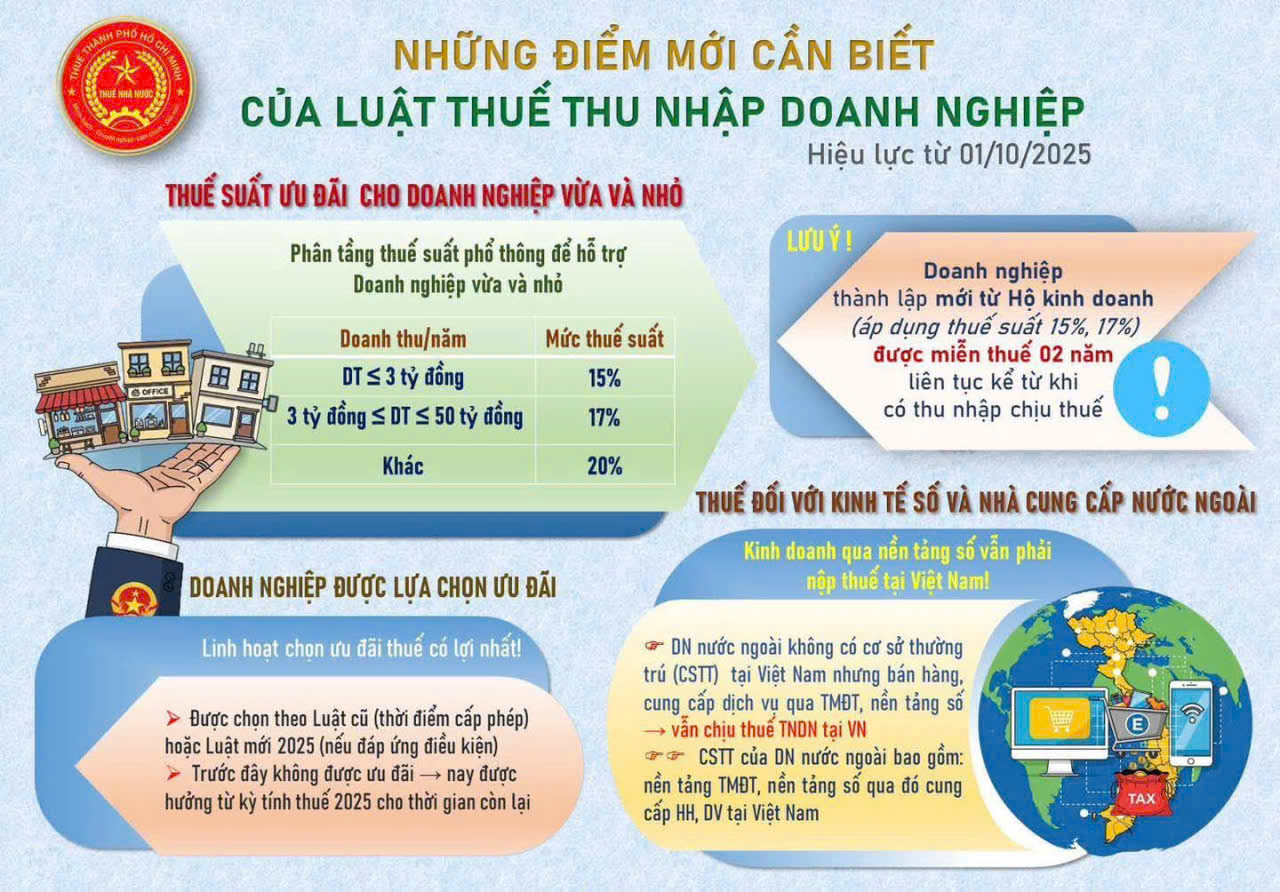

1. Thuế suất thuế TNDN mới nhất theo Luật số 67/2025/QH15

Căn cứ Điều 10 Luật Thuế TNDN 2025, áp dụng từ 01/10/2025:

- Thuế suất phổ thông: 20%

- 15%: Doanh nghiệp có doanh thu năm ≤ 3 tỷ đồng

- 17%: Doanh nghiệp có doanh thu > 3 tỷ đến 50 tỷ đồng

- Thuế suất đặc thù:

- 25% – 50% cho hoạt động dầu khí

- 40% – 50% cho khai thác tài nguyên quý hiếm

Đây là điểm mới giúp khuyến khích phát triển doanh nghiệp nhỏ và vừa thông qua chính sách ưu đãi thuế TNDN cho doanh nghiệp nhỏ và vừa.

2. Đối tượng phải nộp thuế TNDN

Theo Điều 2 Luật 67/2025/QH15, người nộp thuế gồm:

- Doanh nghiệp thành lập tại Việt Nam

- Doanh nghiệp nước ngoài (có hoặc không có cơ sở thường trú tại VN)

- Hợp tác xã, liên hiệp hợp tác xã

- Đơn vị sự nghiệp có hoạt động SXKD

- Các tổ chức khác có phát sinh thu nhập

Nghĩa vụ bao gồm:

- Thu nhập phát sinh tại Việt Nam

- Thu nhập toàn cầu (đối với DN Việt Nam hoặc DN nước ngoài có cơ sở thường trú)

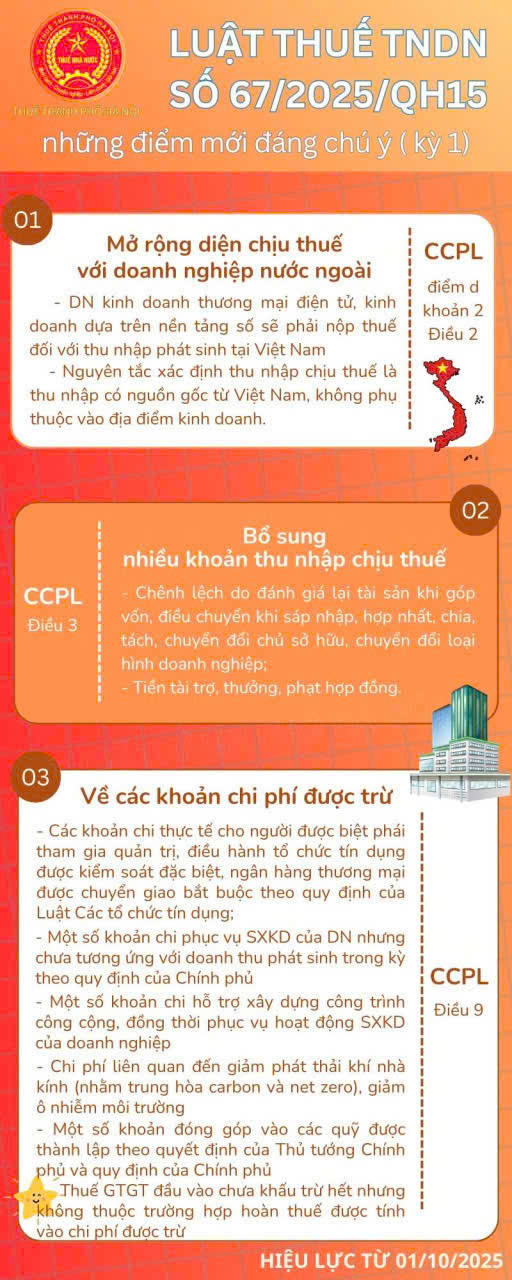

- Thu nhập từ kinh doanh thương mại điện tử, nền tảng số tại Việt Nam

Đây là điểm quan trọng nhằm mở rộng quản lý nghĩa vụ thuế của doanh nghiệp nước ngoài tại Việt Nam.

3. Quy định về cơ sở thường trú của doanh nghiệp nước ngoài

Doanh nghiệp nước ngoài được coi là có cơ sở thường trú nếu có:

- Chi nhánh, văn phòng điều hành, nhà máy, công xưởng

- Công trình xây dựng, lắp đặt, lắp ráp

- Cơ sở cung cấp dịch vụ, kể cả tư vấn

- Đại lý, đại diện thường xuyên giao dịch

- Nền tảng thương mại điện tử hoặc nền tảng số cung cấp hàng hóa, dịch vụ tại VN

Điều này khiến các tập đoàn xuyên biên giới (Google, Facebook, TikTok, Amazon…) buộc phải nộp thuế khi phát sinh thu nhập chịu thuế tại Việt Nam.

4. Bảng tóm tắt các điểm mới trong Luật Thuế TNDN 2025

| STT | Nội dung thay đổi | Căn cứ pháp lý |

| 1 | Đánh thuế mọi thu nhập tại VN của DN nước ngoài | Điểm d khoản 2 Điều 22 |

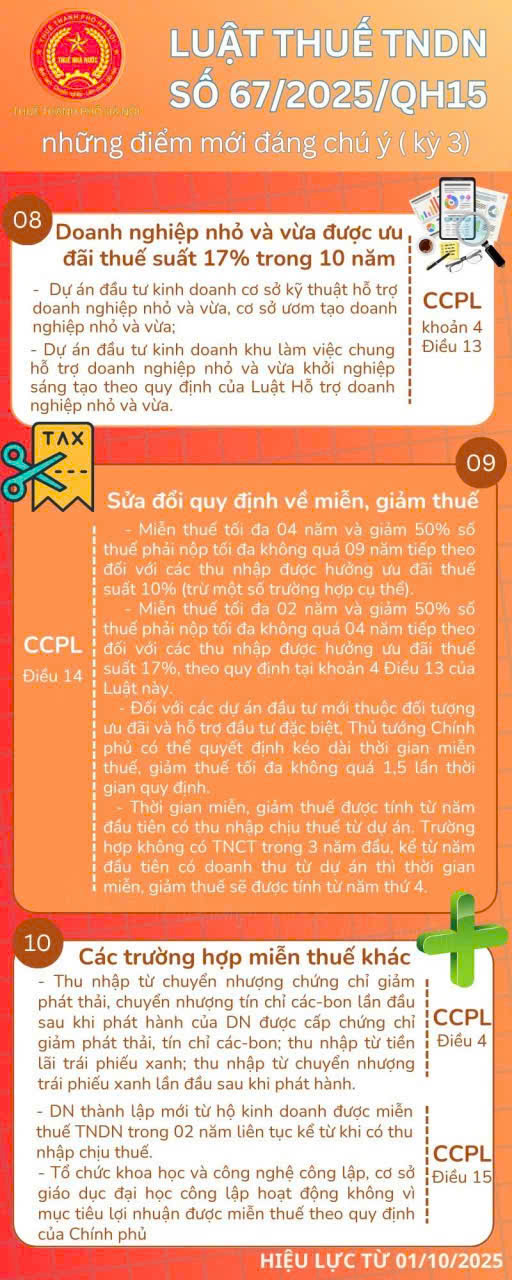

| 2 | Mở rộng đối tượng miễn thuế: chuyển nhượng tín chỉ các-bon, lãi từ trái phiếu xanh, bù trừ lỗ bất động sản, sản phẩm công nghệ mới (3 năm) | Điều 4, 7 |

| 3 | Chi phí được trừ bổ sung: nhân sự biệt phái, chi phí chưa gắn doanh thu, công trình công cộng, bảo vệ môi trường, quỹ theo QĐ Thủ tướng | Điều 9 |

| 4 | Thuế GTGT đầu vào không khấu trừ hết → hạch toán chi phí (không được tính hai lần) | Luật TNDN 2025 |

| 5 | Ưu đãi thuế: Miễn 4 năm, giảm 50% trong 9 năm; bỏ ưu đãi dự án ≥ 6.000 tỷ/KCN; bổ sung ưu đãi cho dự án đặc biệt, DNNVV, startup | Điều 4 & 20 LĐT 2020 |

| 6 | Thuế suất ưu đãi DNNVV: 15% (≤ 3 tỷ), 17% (> 3 – 50 tỷ) | Điều 13 |

| 7 | Sản xuất, lắp ráp ô tô: thuế suất 17% trong 10 năm (thay vì 10% trong 15 năm) | Điều 10 |

| 8 | Khu NN công nghệ cao: bổ sung vào nhóm địa bàn ưu đãi | Điều 10 |

| 9 | Dự án hỗ trợ DNNVV: hưởng thuế suất 17% trong 10 năm | Khoản 4 Điều 13 |

5. Những lưu ý quan trọng cho doanh nghiệp

- Xác định chính xác doanh thu kỳ tính thuế để áp dụng mức 15% hoặc 17%

- Chú ý mức thuế suất cao với ngành dầu khí và khai thác tài nguyên quý hiếm

- Doanh nghiệp nước ngoài kinh doanh qua thương mại điện tử, nền tảng số đều phải kê khai thuế

- Theo dõi Nghị định, Thông tư hướng dẫn để áp dụng chi tiết

6. Câu hỏi thường gặp

1. Luật Thuế TNDN 2025 có hiệu lực từ khi nào?

Từ 01/10/2025.

2. Thuế suất thuế TNDN mới nhất 2025 là bao nhiêu?

- 20% phổ thông

- 15% và 17% cho doanh nghiệp nhỏ và vừa

- 25% – 50% dầu khí, 40% – 50% tài nguyên quý hiếm

3. Nghĩa vụ thuế của doanh nghiệp nước ngoài tại Việt Nam ra sao?

Mọi doanh nghiệp nước ngoài có thu nhập tại VN, kể cả kinh doanh online, đều phải nộp thuế TNDN.

4. Có những chi phí nào được trừ khi tính thuế TNDN 2025?

Bổ sung 5 nhóm chi phí mới: biệt phái nhân sự, công trình công cộng, bảo vệ môi trường, chi phí chưa gắn doanh thu, quỹ theo QĐ Thủ tướng.

5. Ưu đãi thuế TNDN cho doanh nghiệp nhỏ và vừa thế nào?

- Thuế suất 15% (≤ 3 tỷ/năm) hoặc 17% (> 3 – 50 tỷ/năm).

- Một số dự án hỗ trợ DNNVV được hưởng thuế suất 17% trong 10 năm.

7. Kết luận

Luật Thuế TNDN 2025 vừa giữ nguyên tính ổn định (thuế suất phổ thông 20%), vừa có những thay đổi quan trọng trong chính sách thuế:

- Hỗ trợ doanh nghiệp nhỏ và vừa bằng mức 15% – 17%

- Mở rộng nghĩa vụ thuế của doanh nghiệp nước ngoài tại Việt Nam

- Bổ sung chi phí được trừ khi tính thuế TNDN 2025

- Điều chỉnh ưu đãi thuế phù hợp với định hướng đầu tư xanh, đổi mới sáng tạo

Doanh nghiệp cần sớm rà soát hoạt động để tận dụng ưu đãi, đồng thời chuẩn bị thực hiện đúng nghĩa vụ thuế từ 01/10/2025.

Những điểm kế toán & doanh nghiệp cần chú ý

- Rà soát lại thuế suất áp dụng cho từng ngành nghề

- Xác định các khoản thu nhập ưu đãi và các doanh nghiệp đủ điều kiện.

- Cập nhật phần mềm kế toán và HTKK

- Đảm bảo mẫu tờ khai mới, tự động tính thuế suất ưu đãi cho từng bậc thu nhập.

- Rà soát chi phí được trừ

- Lưu ý chi phí trích trước, chi phí lãi vay, chi phí phạt vi phạm pháp luật không được trừ.

- Chuẩn hóa hóa đơn, chứng từ để kiểm soát rủi ro trước khi quyết toán.

- Tối ưu hóa kế hoạch tài chính

- Áp dụng ưu đãi thuế theo ngành, doanh nghiệp nhỏ – vừa – lớn để tiết kiệm chi phí hiệu quả.

- Đào tạo nhân sự

- Kế toán, bộ phận tài chính cần hiểu rõ ưu đãi, giới hạn chi phí và thuế suất để kê khai đúng, tránh truy thu.

Nhận định chuyên gia

Luật Thuế TNDN 67/2025 thể hiện xu hướng minh bạch hóa chi phí trừ, khuyến khích doanh nghiệp nhỏ, siêu nhỏ, doanh nghiệp phát triển công nghệ và nông nghiệp sạch. Đây vừa là cơ hội tiết kiệm thuế, vừa là thách thức về tuân thủ pháp luật nếu kế toán và bộ phận tài chính chưa cập nhật.

Checklist nhanh cho doanh nghiệp:

✅ Rà soát thuế suất áp dụng theo ngành và quy mô doanh nghiệp.

✅ Cập nhật HTKK và phần mềm kế toán theo mẫu mới.

✅ Chuẩn hóa hóa đơn, chứng từ để tránh chi phí không được trừ.

✅ Lập kế hoạch áp dụng ưu đãi thuế hợp lý.

✅ Đào tạo nhân sự kế toán – tài chính về các thay đổi từ 01/10/2025.

Hãy để Xuân Son Việt Nam đồng hành cùng bạn

Bạn đang loay hoay với những vướng mắc về thuế, kế toán, tài chính doanh nghiệp?

Bạn băn khoăn không biết xử lý sao cho đúng luật – tiết kiệm – an toàn?

Đừng lo! Đội ngũ chuyên gia tư vấn thuế – kế toán tại Công ty TNHH Xuân Son Việt Nam luôn sẵn sàng hỗ trợ bạn.

Dịch vụ tư vấn thuế MIỄN PHÍ – Giúp bạn:

- Được giải đáp chính xác, kịp thời những thắc mắc về thuế & kế toán.

- Tiếp cận giải pháp tối ưu, phù hợp với đặc thù doanh nghiệp.

- Yên tâm hơn trong công tác quản lý tài chính & chuẩn bị báo cáo.

Với phương châm “Trách nhiệm – Chuyên nghiệp – Đồng hành phát triển”, Xuân Son Việt Nam cam kết mang đến cho bạn sự an tâm và giá trị bền vững.

Hãy liên hệ ngay hôm nay để được trải nghiệm dịch vụ tư vấn thuế miễn phí và khám phá giải pháp tài chính hiệu quả nhất cho doanh nghiệp của bạn!

Hotline & Zalo: 0569 981 981 – 0972 481 839 – 0569 918 918