Nội Dung Bài Viết

Những điểm mới nổi bật của Nghị định 310/2025/NĐ-CP về xử phạt vi phạm thuế và hóa đơn (hiệu lực từ 16/01/2026)

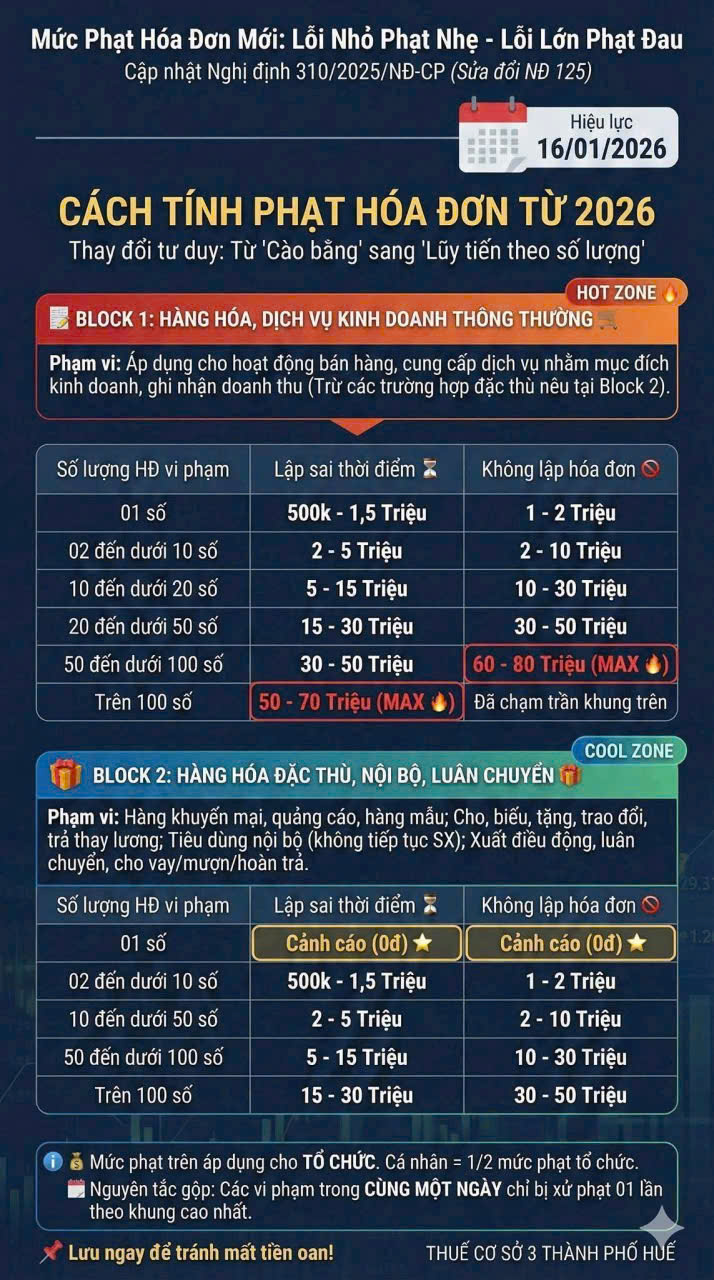

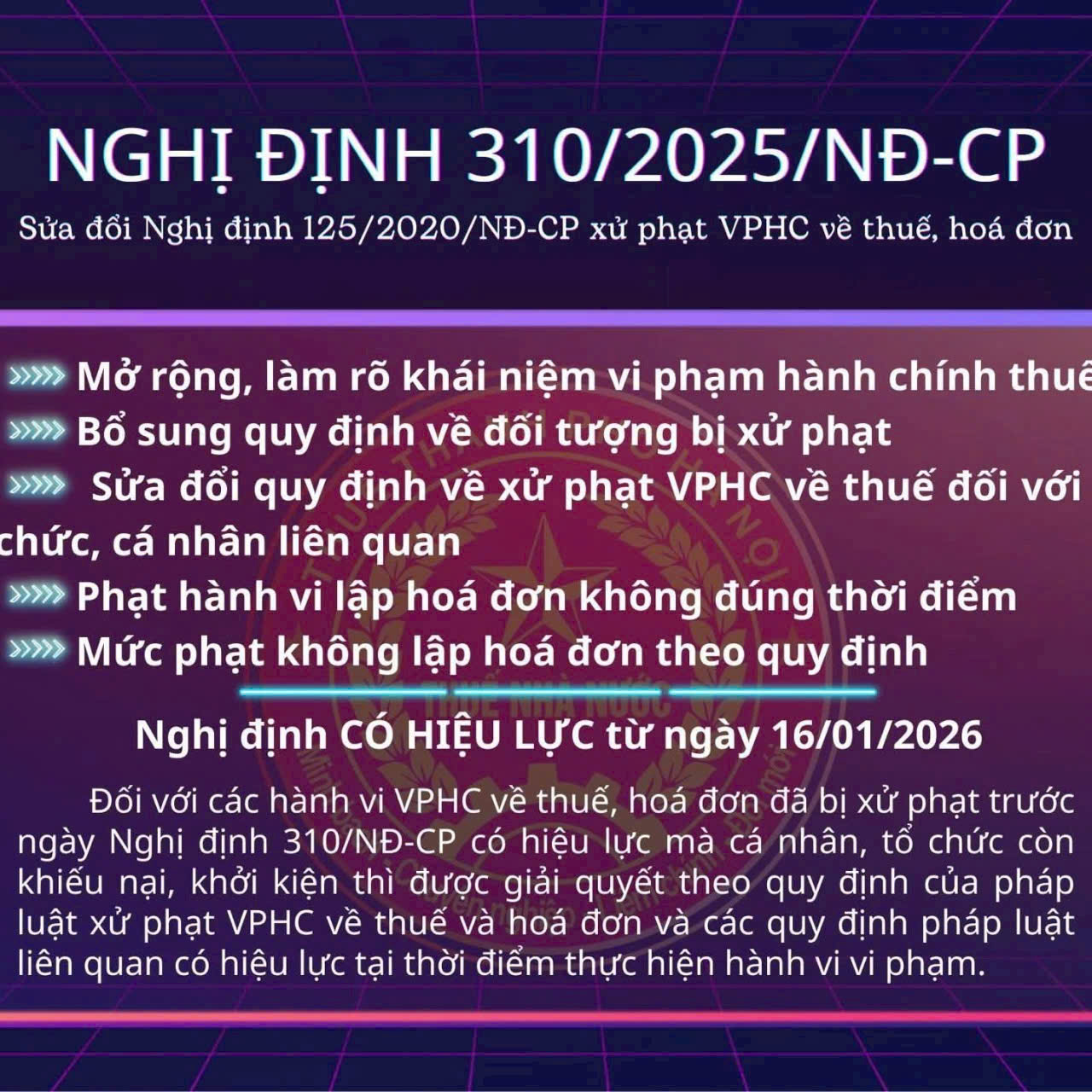

Ngày 02/12/2025, Chính phủ ban hành Nghị định 310/2025/NĐ-CP sửa đổi, bổ sung Nghị định 125/2020/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực thuế và hóa đơn. Nghị định mới sẽ chính thức có hiệu lực từ ngày 16/01/2026 với nhiều điều chỉnh quan trọng, tạo hành lang pháp lý minh bạch và thống nhất hơn.

1. Bổ sung quy định về sự kiện bất khả kháng trong xử phạt thuế – hóa đơn

Lần đầu tiên, pháp luật quy định rõ danh mục các sự kiện bất khả kháng để xem xét miễn trách nhiệm hành chính. Theo khoản 10 Điều 2 (bổ sung), các trường hợp bất khả kháng bao gồm:

-

Thiên tai, thảm họa, dịch bệnh

-

Hỏa hoạn, tai nạn bất ngờ

-

Chiến tranh, bạo loạn, đình công

-

Các sự kiện khách quan không thể lường trước và không thể khắc phục dù đã áp dụng mọi biện pháp cần thiết

Việc bổ sung này giúp cơ quan thuế có căn cứ xử lý công bằng, tránh áp dụng chế tài đối với trường hợp người nộp thuế rơi vào hoàn cảnh ngoài khả năng kiểm soát.

2. Mở rộng lên 07 trường hợp không xử phạt từng hành vi khi có nhiều vi phạm đồng thời

Nghị định 310/2025/NĐ-CP bổ sung 03 trường hợp mới, nâng tổng số lên 07 trường hợp mà tổ chức, cá nhân vi phạm nhiều hành vi nhưng không bị xử phạt cho từng hành vi riêng lẻ, gồm:

-

Khai sai nhiều chỉ tiêu trên hồ sơ cùng một sắc thuế → chỉ xử phạt hành vi có khung phạt cao nhất.

-

Chậm nộp nhiều hồ sơ khai thuế của nhiều kỳ nhưng cùng sắc thuế → xử phạt theo hồ sơ có khung phạt cao nhất (tách riêng trường hợp trốn thuế).

-

Chậm nộp nhiều loại thông báo/báo cáo về hóa đơn → xử phạt theo hành vi có khung phạt cao nhất.

-

Vi phạm về sử dụng hóa đơn không hợp pháp theo Điều 16 và 17 → không xử phạt theo Điều 28.

-

Lập nhiều hóa đơn không đúng thời điểm → chỉ xử phạt theo hành vi có khung phạt ứng với tổng số hóa đơn vi phạm.

-

Thực hiện nhiều hành vi không lập hóa đơn → xử phạt theo khung phạt ứng với tổng số hóa đơn không lập.

-

Khai sai nhiều chỉ tiêu trên một hồ sơ thuế → xử phạt theo hành vi có khung phạt cao nhất; nếu có hành vi thuộc Điều 16 hoặc 17 thì ưu tiên xử phạt theo các điều này.

Quy định mới giúp hạn chế việc xử phạt trùng lặp, đảm bảo tính hợp lý và nhất quán khi áp dụng.

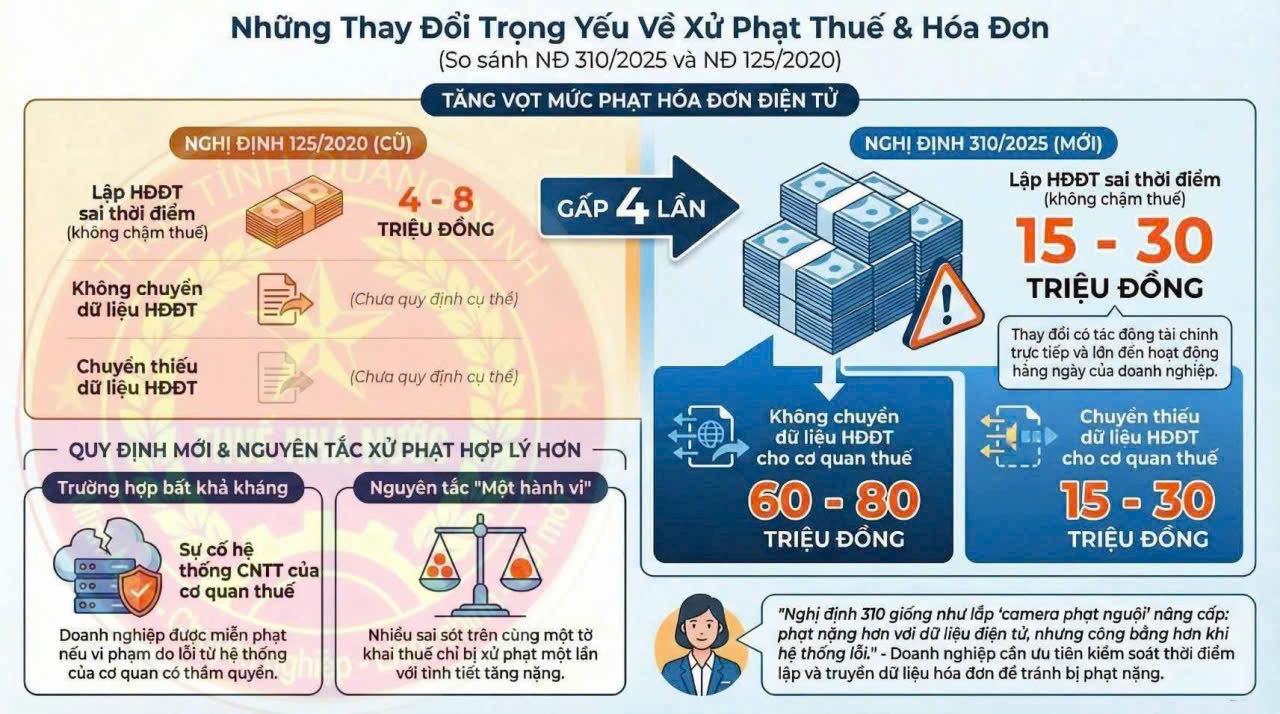

3. Sửa đổi quy định về mức phạt tiền và nguyên tắc áp dụng

Về mức phạt tiền

Nghị định mới điều chỉnh theo hướng đồng bộ với pháp luật về xử lý vi phạm hành chính. Cụ thể:

-

Mức phạt tối đa đối với hành vi vi phạm thủ tục thuế và hóa đơn áp dụng theo quy định chung của pháp luật về xử phạt vi phạm hành chính.

-

Phạt 20% số thuế thiếu hoặc số thuế được miễn/giảm/hoàn cao hơn quy định đối với hành vi khai sai.

-

Phạt từ 1 đến 3 lần số thuế trốn đối với hành vi trốn thuế.

-

Phạt theo số tiền không trích vào tài khoản NSNN đối với hành vi vi phạm quy định tại khoản 1 Điều 18 Nghị định 125.

Điểm mới quan trọng: Nghị định 310 không còn quy định riêng mức phạt cho tổ chức và cá nhân như trước, mà áp dụng theo luật chung về xử lý vi phạm hành chính.

Về nguyên tắc xác định mức phạt

-

Nếu có từ 2 tình tiết giảm nhẹ trở lên → áp dụng mức phạt tối thiểu của khung.

-

Nếu có từ 2 tình tiết tăng nặng trở lên → áp dụng mức phạt tối đa của khung.

Quy định mới đơn giản hơn so với cách tính tỷ lệ ±10% trước đây, tạo thuận lợi cho cơ quan thuế trong thực thi.

Kết luận

Nghị định 310/2025/NĐ-CP mang tính cập nhật quan trọng đối với hệ thống xử phạt thuế và hóa đơn. Những sửa đổi này:

-

Làm rõ tiêu chí loại trừ trách nhiệm trong trường hợp bất khả kháng

-

Giảm chồng chéo khi xử phạt nhiều hành vi, tăng tính công bằng

-

Chuẩn hóa mức phạt và nguyên tắc áp dụng, phù hợp với pháp luật chung về xử lý vi phạm hành chính

Nghị định có hiệu lực từ 16/01/2026, tạo nền tảng pháp lý minh bạch và dễ áp dụng hơn cho cả người nộp thuế và cơ quan quản lý.